-

研究动态

Research_trends

中国注册管理会计师胜任能力:基本概念与结构

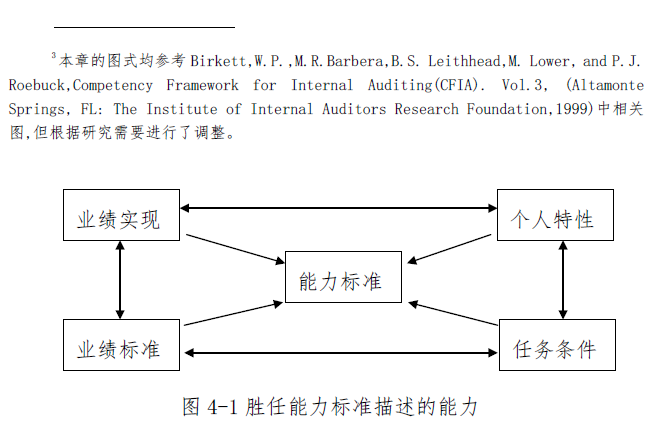

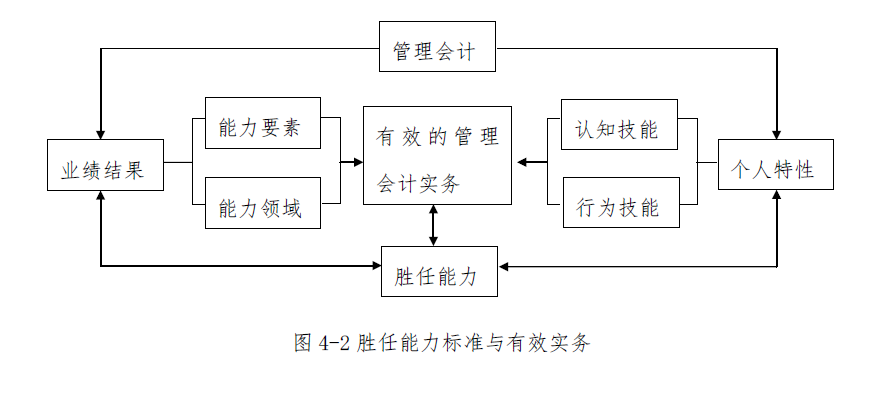

贺颖奇 本章研究了中国注册管理会计师职业能力框架的构成要素所涉及的一系列概念和术语,为构建胜任能力框架提供共同的话语基础。 一、胜任能力 本研究所谓胜任能力,英文对应的“competency”它描述了工作任务和工作业绩之间的关系,具体是指在完成工作任务(实务活动)的过程中反映和体现出的个人特性(知识、技能、态度)、任务的执行情况或业绩表现。因此,我们可以从需要完成什么工作、如何执行工作( performance)这两方面,根据特定条件下特定任务的具体工作业绩( performance)来定义“能力”。用这种“能力”的概念,我们可以刻画管理会计职能,划分职能作用领域及其业绩标准。 二、胜任能力标准 胜任能力标准是指判别一项管理会计工作/实务是否达到有效水平的尺度。它可以从管理会计职能和管理会计师个体两个方面构建其具体内容:前者是从有效的管理会计实务的角度,描述管理会计职能所具有的特性,即胜任职能特性;后者是指在上述胜任职能中,承担具体任务的管理会计师个人所必须具备的实际工作能力(capability),即个人的胜任特性。在下文中,我们将具有胜任能力的管理会计师简称为“胜任管理会计师”。 胜任能力标准将需要执行的任务、任务条件、特定的业绩标准、业绩实现(或任务的完成)以及所必需的管理会计个人技能特性有机地联系起来,其关系图4-1所示3。 图4-1表明,任务的执行对个人特性提出了一定的要求,而任务的完成则展示了能力水平;根据业绩标准对能力进行评估,则体现了对管理会计职能能力和管理会计师个人实际能力的要求,上述内容及过程构成了管理会计职业能力框架的胜任能力标准结构。 三、能力领域 本研究所谓能力领域即管理会计应用领域,是指管理会计职能活动以及管理会计师角色活动所适用的管理功能领域。根据财政部已经颁布的《基本指引》和《应用指引》以及财政部未来拟继续颁布的应用指引的内容,结合北京国家会计学院相关研究成果4,借鉴英美等国家管理会计职业管理机构所界定的管理会计应用领域与具体任务,本研究将管理会计能力领域划分为8个领域,即公司治理、战略管理、职能管理(管理控制)、运营管理、财务资源管理、绩效管理、管理信息系统、风险管理。 四、能力要素 能力要素是指各个能力领域所开展的一系列工作任务(活动),这些工作任务(活动)的完成是达到特定能力领域业绩结果的充要条件。 五、业绩标准 业绩标准是能力要素所对应的业绩标准,具体是指职业表现(包括管理会计职能表现和管理会计师个人表现)要达到的要求或结果,这些要求或结果可以表明能力要素是否胜任或实现。 六、个人特性 个人特性是指管理会计师个人的认知技能和行为技能,这些技能是确定胜任管理会计师工作表现的必要条件。 根据以上的定义,胜任能力标准就是为实现有效的管理会计事实或工作而制定的参照标准,它通过规定管理会计职能工作所需达到的水平及其在实现该业绩水平过程中对管理会计师个人特性的要求,将能力与实务或工作联系起来。能力标准与实务或工作的关系见图4-2所示。 七、有效的管理会计实务与胜任能力标准 在本研究中所说的“有效的管理会计实务”(简称有效实务)要满足如下三个要求:第一,通过完成一系列不同层次的工作任务(领域、要素)实现管理会计职能目标,结果表现为达到一定标准的工作业绩;第二,在实现工作业绩的过程中需要称职的或具备胜任能力的管理会计师个人参与,这些参与者要具有一定的认知技能和行为技能;第三,所有这些理想的要求体现在规范的胜任能力标准体系中。因此有效实务就是满足胜任能力标准的工作任务和个人从事的实际工作:胜任能力标准描述了什么是有效实务,有效实务则是胜任能力标准的综合体现。 八、有效实务与胜任管理会计师 有效实务反映了符合胜任能力标准的管理会计师团队努力的综合结果,而且是由不同阶段成果组成的。管理会计工作不同阶段成果是由多层次不同的工作任务实现的,团队中根据能力、经验等的不同,不同参与者被分配以不同的角色,承担不同层次的任务。因此,对于每个个体而言,也应有具体的能力标准要求,以确保其的工作符合管理会计任务的总体要求。这意味着,只有当与作为综合成果的有效实务相联系时,“胜任管理会计师”的概念才会存在,对两者的规定就构成了能力标准的主要内容。 九、关键角色 在本报告中,我们将有效实务的不同层次业绩要求与胜任管理会计师对应起来,根据胜任管理会计师所承担的责任、相应的权利以及对于工作业绩的要求与期望不同,对管理会计师的关键角色进行界定。在对角色识别时,还蕴涵着对理解力(或知识)的要求:这种理解力(或知识)是具备高效、卓越工作表现的必要条件。根据中国管理会计实践的特点,在管理会计任务完成过程中主要有三种或三个层次的关键角色:初级管理会计师、中级管理会计师和高级管理会计师。这三者之间的相互作用与合作,共同达成有效实务。根据上述定义的能力要素,每一能力要素的各层次任务,要由不同的关键角色来承担。 小结 综上所述,管理会计在其能力领域开展各项工作任务/活动,而每项任务都是由不同关键角色按照业绩标准完成的。由于不同角色,具备不同能力,承担不同责任,拥有不同权利,因而对担任不同关键角色的个人有不同的特性要求。因此,管理会计胜任能力标准可以从任务表现(业绩结果)和担任关键角色的个人特性两个方面进行描述。管理会计胜任能力标准结构如图4-3所示。图3-3表明,胜任能力标准结构有两个维度,即职能和个人,并分别表现为业绩结果和个人特性,两者的共生保证了有效实务。在具体构建标准框架时则从任务表现和个人特性展开,以三个关键角色为主线分类描述。